Unshakeable

Einleitung durch Dennis

Ich freue mich sehr, dir heute den zweiten Gastartikel von Thomas präsentieren zu dürfen. Er hat bereits vor einigen Wochen „Die Mäusestrategie für Manager“ rezensiert und stellt dir heute das Buch „Unshakeable (auf deutsch: Unangreifbar)“ von Tony Robbins vor. Ich wünsche dir viel Spaß beim Lesen und freue mich schon auf nächste Woche, in der ich tatsächlich schon meine 52. Buchempfehlung veröffentliche! =)

Über Selbstoptimierung, Zielsetzung, ein positives Mindset und Vieles mehr bist du als regelmäßiger Leser des Blogs bereits bestens informiert. Aber wie sieht es mit deinen persönlichen Finanzen aus? Kennst du deine monatlichen Einnahmen und Ausgaben? Sparst du einen Teil deines Einkommens für die Rente oder die finanzielle Unabhängigkeit? Oder bist du vielleicht schon auf der nächsten Stufe und investierst dein gespartes Kapital in Vermögensgegenstände (z.B. Aktien oder Immobilien)?

Egal wo du persönlich stehst, das Buch „Unshakeable“ kann dir dabei helfen deine Finanzen zu ordnen und durch langfristige Investitionen ein Vermögen aufzubauen. Unser Freund ist dabei der Zinses-Zins Effekt, welcher am besten anhand eines Beispiels verdeutlicht werden kann. Nehmen wir an, du hättest vor 30 Jahren 10.000€ in einen Index, z.B. den MSCI-World, investiert. Was denkst du wie hoch heute dein Vermögen wäre?

Es wären unglaubliche 57.435€ (+474%) bei konservativ angenommenen 6% Rendite pro Jahr. Geben wir dem Tagesgeld optimistische 1% p.a., landen wir im gleichen Szenario bei nur 13.478€ (+35%). Das entspricht einem Delta von fast 44.000€. Man sieht deutlich, es lohnt sich extrem seine Finanzen selbst in die Hand zu nehmen.

[blockquote text=“The greatest danger is being out of the stock market.“ show_quote_icon=“yes“]

Kurze Summary

Das Buch „Unshakeable“ von Tony Robbins hat knapp 200 Seiten und ist in 9 Kapitel aufgeteilt. Tony ist ein weltbekannter Motivationscoach und Bestsellerautor. Er hat unter Anderem den ehemaligen US-Präsidenten Bill Clinton und Profisportler wie Mike Tyson beraten.

„Unshakeable“ ist ein prägnanter und auf das Wesentliche reduzierter Querschnitt seines umfangreichen Buches „Money: Master the Game“. Er hat dazu viele Experten und renommierte Investoren (z.B. auch Warren Buffet) zu ihren besten Strategien interviewt. Aus den gesammelten Informationen und Daten ist ein handlungsorientierter Leitfaden für den Leser entstanden. Dabei geht er zunächst auf die Grundlagen ein, d.h. wie funktionieren Märkte, wie oft kommt es zu Korrekturen oder einem Crash und welche entscheidende Rolle spielen Zeit, Gebühren, Steuern und Diversifikation?

„Unshakeable“ ist ein prägnanter und auf das Wesentliche reduzierter Querschnitt seines umfangreichen Buches „Money: Master the Game“. Er hat dazu viele Experten und renommierte Investoren (z.B. auch Warren Buffet) zu ihren besten Strategien interviewt. Aus den gesammelten Informationen und Daten ist ein handlungsorientierter Leitfaden für den Leser entstanden. Dabei geht er zunächst auf die Grundlagen ein, d.h. wie funktionieren Märkte, wie oft kommt es zu Korrekturen oder einem Crash und welche entscheidende Rolle spielen Zeit, Gebühren, Steuern und Diversifikation?

Gerade die Finanzberater der Banken orientieren sich meist an Produkten, die ihnen die größtmögliche Provision einbringen. Für uns entstehen dabei hohe Gebühren für Ausgabeaufschläge und laufende Kosten, wobei die meisten Fonds auf lange Sicht einen korrekt gewählten Vergleichsindex (z.B. MSCI World) nicht schlagen.

Im mittleren Teil des Buches gibt er konkrete Empfehlungen zum Aufbau eines breit gestreuten „Unshakeable“-Portfolios. Im letzten Teil geht es schließlich um einen oft unterschätzen Bereich beim Investieren, nämlich unserer Psychologie. Wenn Geld im Spiel ist, handeln wir oft irrational. Dieses Verhalten kann uns große Verluste und viele schlaflose Nächte bereiten. Tony Robbins nennt das Kapitel treffenderweise „Silence the enemy within“. Doch nun genug der Vorrede, schauen wir uns den „Guide to financial freedom“ einmal genauer an.

Interessante Denkanstöße aus „Unshakeable“

Winter is coming … but when?

In diesem Kapitel geht es um bestimmte Muster der Finanzmärkte, die sich seit vielen Dekaden immer wiederholen. Im Durchschnitt gab es im letzten Jahrhundert jedes Jahr eine Korrektur der Märkte. Anstatt in Angst davor zu Leben, bzw. nicht zu investieren, da es morgen schon abwärts gehen könnte, sollten wir uns bewusst machen, dass es auch in Zukunft zu Korrekturen kommt und niemand diese vorhersagen kann.

Vergiss die Prognosen der Crash-Propheten. Diese liegen 99 mal falsch und einmal richtig. Sie wollen Angst schüren, damit wir panisch verkaufen und idealerweise am höchsten Punkt wieder einsteigen. Bankgebühren, Transaktionskosten und Spesen sind nicht zu verachten und wirken sich schädlich auf deine Rendite aus.

[blockquote text=“Hin und her macht Taschen leer!“ show_quote_icon=“yes“]

Wir sollten besser einen gewissen Cash-Bestand vorhalten und diesen antizyklisch bei Korrekturen oder Crash’s investieren. Oder einfach abwarten und die Abschwünge durch einen langen Anlagehorizont kompensieren. Wichtig dabei: Kein Geld an der Börse investieren, das du in den nächsten 10 Jahren benötigst.

Interessant ist auch, dass sich weniger als 20% der Korrekturen zu einem Bärenmarkt (= fallende Kurse) entwickeln. In 115 Jahren zwischen 1900 und 2015 gab es 34 Bärenmärkte in den USA. Auf lange Sicht bietet der Aktienmarkt trotz aller Krisen, Kriege und Katastrophen eine positive Rendite von 5-10% p.a., je nach Anlagestrategie und Diversifikation.

Allerdings gibt es ein Horror-Szenario, das mir auch schwer zu schaffen macht. Ich investiere heute 2.000€ in einen ETF und in den nächsten Wochen halbiert sich mein Depotwert auf 1.000€. Dazu gibt es eine Studie, die der Autor im Buch vorstellt. Dabei wurde die Rendite zweier Investoren über 20 Jahre (1993-2012) untersucht. Herr Perfekt investiert jedes Jahr $2.000 zum perfekten Zeitpunkt, also am tiefsten Punkt. Herr Pech investiert jedes Jahr zum schlechtesten Zeitpunkt (Jahreshoch). Nach 20 Jahren hat Herr Perfekt $87.004 und Herr Pech $72.487. Bei 20 x $2.000 entspricht das Renditen von 5,86%/Jahr und 4,06%/Jahr.

Du siehst auf lange Sicht ist das Market-Timing nicht so entscheidend, wie man denkt. Der Zinses-Zins Effekt entfacht seine Magie und bietet eine ordentliche Rendite.

Diversification

Du verlierst 50% deines Geldes. Wieviel Rendite brauchst du, um wieder am Anfangspunkt zu sein? Du brauchst 100%, nicht nur die verlorenen 50%, wie viele denken! Wie kannst du nun einem solchen Wertverlust deines Depots am besten vorbeugen?

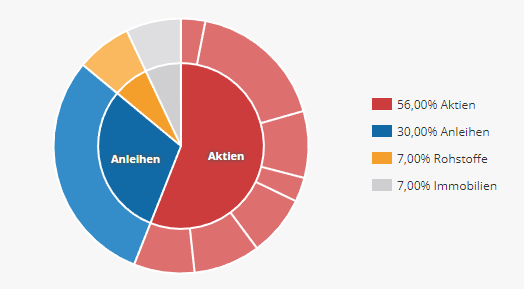

Das Zauberwort lautet: Asset-Allokation (nicht alle Eier in einen Korb legen). Ich erkläre das an dieser Stelle mal ganz simpel am Beispiel Volkswagen. Nach dem Dieselskandal verlor die VW-Aktie enorm an Wert. Hatte man nur in dieses eine Unternehmen investiert, sah es schlecht aus. Asset-Allokation bedeutet, möglichst breit zu diversifizieren (streuen), d.h. über Märkte, Länder, Regionen, zeitlich (nicht alles auf einmal investieren) und verschiedene Vermögenswerte, wie z.B. Beimischungen von Gold, Staatsanleihen und Immobilien.

Verliert ein Teil der Allokation, z.B. Gold, massiv an Wert, hat das durch die breite Diversifikation keine große Auswirkung auf das Gesamtportfolio. Eventuell steigt dieses sogar, weil sich andere Vermögenswerte extrem positiv entwickeln und möglichst wenig mit dem Gold korrelieren. Durch Diversifikation kann das Risiko einer Investition um bis zu 80% gesenkt werden. Aus diesem Grund gibt es die Redewendung “Diversification is the only free lunch in investing“.

Bei allen anderen Aspekten sind Risiko und Rendite untrennbar miteinander verbunden. Als deutsches Pendant zum „Unshakeable-Portfolio“ bietet sich das unten abgebildetete Weltportfolio nach Gerd Kommer an. Außerdem solltest du dir Dennis‘ Buchempfehlung „Genial einfach investieren“ von Martin Weber anschauen!

Entscheidest du dich für eine bestimmte Diversifikation wie das Weltportfolio, ist es wichtig die prozentualen Anteile jährlich wieder anzupassen. Nur so bleibt die Allokation über Jahre stabil. Ein schöner Nebeneffekt beim „rebalancing“ ist, dass du über das Jahr schlecht gelaufene ETF’s günstig kaufen kannst. Du erhältst mehr Anteile und wenn die Kurse steigen, verbessert das deine Performance.

Slay the bear

Wir können nichts erreichen, wenn wir zuviel Angst haben etwas zu verlieren. Du hast bereits erfahren, dass Krisen niemand vorhersehen kann und, dass es diese auch in Zukunft immer geben wird. Durch Diversifikation können wir Verluste begrenzen. Durch Investitionen in der Krise die Rendite und die Sicherheitsmarge erhöhen. Nehmen wir an, morgen wäre das Auto, dass du kaufen willst 40% billiger. Warum solltest du es nicht kaufen? Solange man davon ausgeht, dass die Welt sich weiter drehen wird und die Wirtschaft durch Innovationen weiter wächst, sind Aktien und ETF’s kombiniert mit einer Buy-and-hold Strategie die beste Wahl für junge Menschen. Wir gehen realistisch davon aus:

[blockquote text=“Over the long term, the stock market news will be good“ show_quote_icon=“yes“]

In diesem Kapitel des Buches Unshakeable wird ein sehr wichtiger Aspekt, den ich weiter oben bereits angesprochen habe, erklärt. Die eigene Risikotoleranz. Bevor wir uns Gedanken über Asset-Allokation und unser Portfolio machen, ist der wichtigste Schritt die Festlegung der persönlichen Risikotoleranz. An dieser Stelle scheitern viele Leute, bzw. schätzen sich völlig falsch ein.

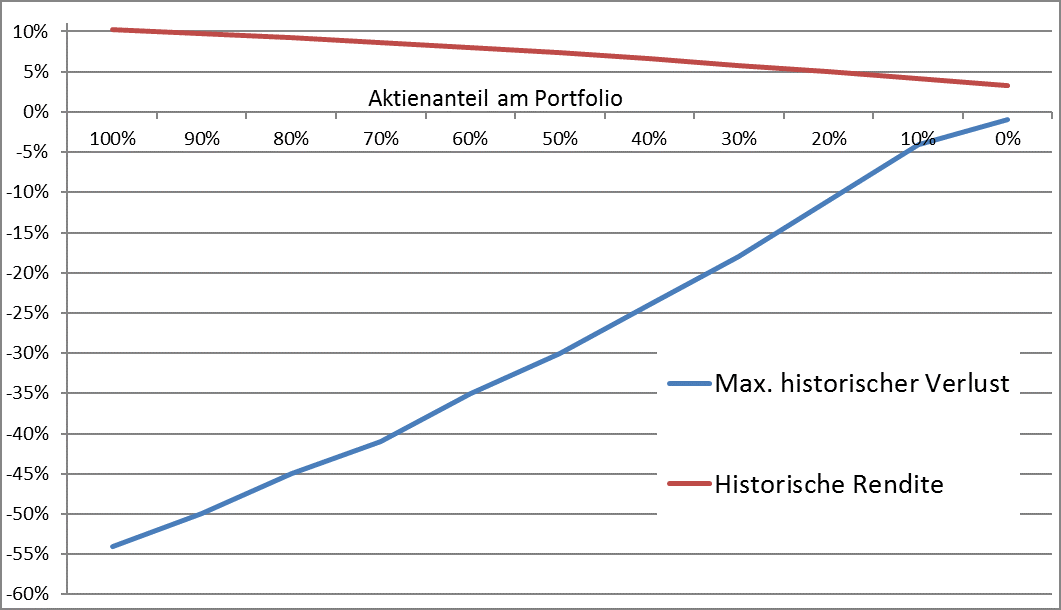

Stell dir vor, du verlierst von 10.000€ die Hälfte in 2 Wochen. Kannst du noch schlafen? Wirst du panisch alles verkaufen um die Verluste zu begrenzen? Nehmen wir mal an, du könntest es nicht verkraften – was sind deine Möglichkeiten? Dazu gibt es den Ansatz der Beimischung einer risikoarmen Vermögensklasse, wie deutsche Staatsanleihen oder Tagesgeld. Diese bringen zwar kaum Rendite, beschützen dich jedoch vor irrationalen Handlungen in der Krise.Teilst du dein Portfolio in 50% ETF’s und 50% Staatsanleihen auf, verliert dein Gesamtportfolio bei -40% wie im Beispiel oben beschrieben nur 25% (=2.500€). Dazu ein Diagramm zum Verständnis.

Die Grundlage des Diagramms sind Investitionen ins Weltportfolio im Zeitraum von 1975 bis 2014 in Abhängigkeit der Beimischung von Aktien (=risikobehaftete Anlage) und Anleihen (=risikoarme Anlage).

Man kann deutlich erkennen, dass Risiko und Rendite untrennbar miteinander verbunden sind. Bei Verminderung des risikofreien Anteils (x-Achse von 100%-0%) sinkt die historische Rendite deutlich, gleichzeitig sinkt aber auch der historische maximale Verlust.

Entscheidend ist die individuelle Lebenssituation und Risikotoleranz. Bist du jung und kannst Krisen aussitzen, sollte der risikoreichereiche Teil möglichst hoch sein. Meinen Eltern, die kurz vor der Rente stehen, würde ich dazu natürlich nicht raten. Überlege dir also gut, ob du -55% in deinem Depot aushalten könntest. Meine Empfehlung für junge Leute liegt bei 70% Aktien/ETF und 30% sicheren Anleihen oder Tagesgeld.

In dieser Konstellation besteht eine gute Renditechance bei einer Begrenzung der temporären Verluste auf ca. 40%. Natürlich handelt es sich hierbei nur um historische Daten, welche nicht 1:1 in die Zukunft projiziert werden können, die aber zumindest eine Indikation bieten.

Fazit zum Buch Unshakeable

Ich finde das Buch ist hervorragend geschrieben. Zunächst werden alle Fachbegriffe und Parameter in einfacher Sprache erklärt. Danach nutzt Tony Robbins sein geballtes Wissen um dir einen Fahrplan zur finanziellen Freiheit aufzuzeigen. Alle Erkenntnisse, Ratschläge und Hinweise werden durch historische Untersuchungen und Expertenmeinungen untermauert. Am Ende des Buches gibt es noch ein Kapitel zum passenden Mindset.

Ein kleiner Nachteil ist der Fokus auf die USA bezüglich Steuern, Vermögensberatung und Altersversorge. Die gesetzlichen Regelungen sind in Deutschland natürlich anders, zum Verständnis der Kerninhalte spielt das jedoch keine große Rolle.

Zum Abschluss noch mal kompakt meine TOP 5 Learnings aus diesem Buch:

- Investiere kein Geld an der Börse, dass du in 10 Jahren (besser erst in 20 Jahren) brauchen könntest. Schaffe vorher einen Liquiditätspuffer für Unvorhergesehenes, je nach Lebensstil und Situation, von 3-5 Netto-Monatsgehältern.

- Ermittle zuerst deine eigene Risikotoleranz.

- Diversifiziere dein Portfolio.

- Nutze kostengünstige Indexfonds.

- Handle noch heute! Die Zeit ist dein bester Freund. Der Zinses-Zins Effekt explodiert förmlich nach 30-40 Jahren.

[blockquote text=“THE GREATEST DANGER IS BEING OUT OF THE STOCK MARKET“ show_quote_icon=“yes“]

Ich hoffe ich kann dir mit meiner Zusammenfassung des Buches Unshakeable auf 52ways.de wieder einen schönen Mehrwert bieten und freue mich auf dein Feedback!

Viel Spaß beim Lesen

Thomas

[amazon box=“3959720599″]